子どもが生まれたときから大学を卒業するまでの教育費用は、家庭の重要な課題のひとつです。この教育費用を具体的に把握し、計画的に準備することは、将来的な安心につながります。本記事では、教育費用の目安、準備のシミュレーション、効果的な積み立て方法について解説します。

子どもの大学までの教育費用はどのくらいかかるのか

教育費用は、通う学校の種類(公立か私立か)や習い事の有無などによって大きく異なります。以下は文部科学省のデータなどを参考にした教育費用の目安です。

幼稚園から高校までの費用

- 公立の場合

- 幼稚園:年間約30万円

- 小学校:年間約32万円

- 中学校:年間約47万円

- 高校:年間約45万円

- 私立の場合

- 幼稚園:年間約160万円

- 小学校:年間約160万円

- 中学校:年間約140万円

- 高校:年間約100万円

大学の費用

- 国公立大学

- 初年度:約80万円(授業料+入学金)

- 4年間合計:約240–300万円

- 私立大学(文系)

- 初年度:約120万円

- 4年間合計:約400–500万円

- 私立大学(理系)

- 初年度:約150万円

- 4年間合計:約500–600万円

全体の合計では、公立のみの場合は約1,000万円、私立の場合は約2,000万円以上になることもあります。

教育費用を準備するシミュレーション

教育費用を計画的に準備するために、シミュレーションシートが便利です。

使い方手順1

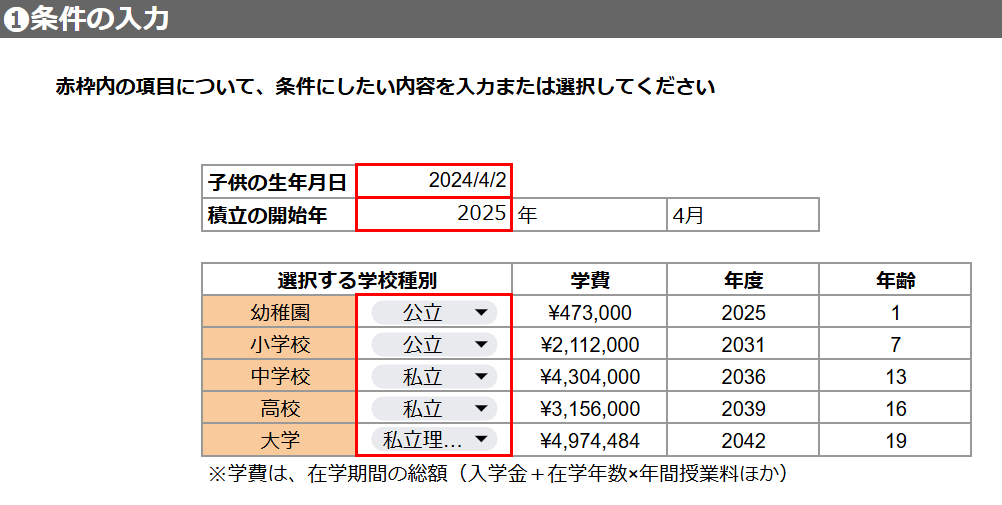

まずは、①条件の入力の赤枠内を選択します。

子供の生年月日・積立の開始年

この条件により、幼稚園から大学まで各入学タイミングまでの期間を計算します。

選択する学校種別

前述のとおり、それぞれ入学したい学校が私立か公立か、国立文系か私立理系かなどによって必要な学費が変わります。

ここで選択した学校種別によって必要な学費を積立総額として設定して、計算します。

使い方手順2

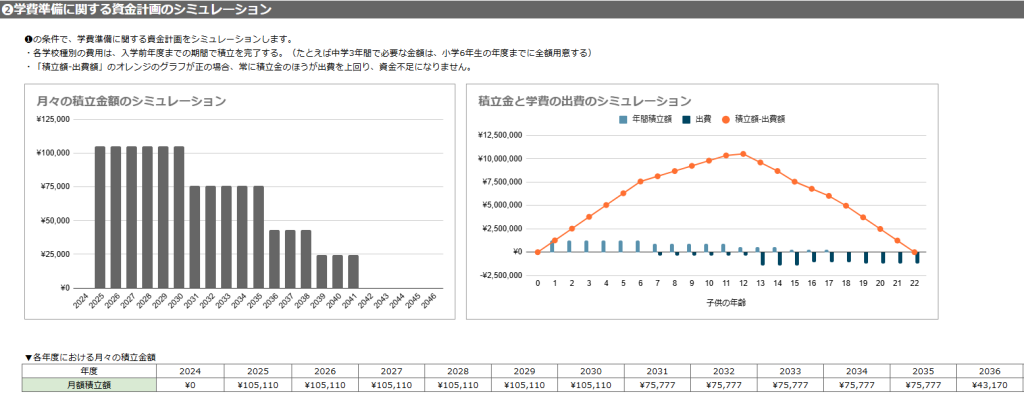

①の条件に応じたシミュレーションが、②シミュレーションに反映されます。

「各年度における月々の積立金額」を見ることで、毎月の積立金額がわかります。

例の場合は、はじめのうちは毎月約10万、後半では2.5万程度になることがわかります。

教育費用をどう積み立てたらいいか

教育費用を効率的に準備するためには、以下の方法が有効です。

3-1. 学資保険を活用する 学資保険は、教育費用の積み立てと保険の機能を兼ね備えています。一定額を毎月支払うことで、満期時にまとまった金額を受け取ることが可能です。また、親に万が一のことがあった場合でも保険金が支払われるため、安心感があります。

3-2. つみたてNISAやiDeCoを活用する 長期的な積み立てには、つみたてNISAやiDeCoといった非課税制度を活用するのも効果的です。これらは運用益が非課税になるため、効率よく資産を増やすことができます。

3-3. 定期預金や貯蓄型口座を利用する リスクを抑えたい場合は、定期預金や貯蓄型口座でコツコツと積み立てる方法もあります。金利は低いですが、元本割れのリスクがないのが特徴です。

3-4. 家計の見直しで資金を確保する 日々の支出を見直し、無駄な出費を削減することで教育費用を準備しやすくなります。家計簿アプリなどを活用して、効率的に管理しましょう。

まとめ

子どもの教育費用は、早めに計画を立てることで安心して準備ができます。まずは必要な費用を把握し、適切な積み立て方法を選びましょう。学資保険やつみたてNISA、家計の見直しを活用することで、効率的に資金を確保できます。家族の未来のために、今から計画的に準備を始めましょう。

コメント